31.12.2025 tarihli ve 33124 sayılı mükerrer Resmî Gazete’de yayımlanan 332 Seri No.lu Gelir Vergisi Genel Tebliği ile 71 Seri No.lu Damga Vergisi Genel Tebliği’nde, 2026 takvim yılında uygulanacak vergi düzenlemeleri kamuoyu ile paylaşılmıştır. Düzenlemeler; gelir vergisi tarifesi, yemek ve yol yardımı istisnaları ile çeşitli sınır ve istisna tutarlarını kapsamaktadır.

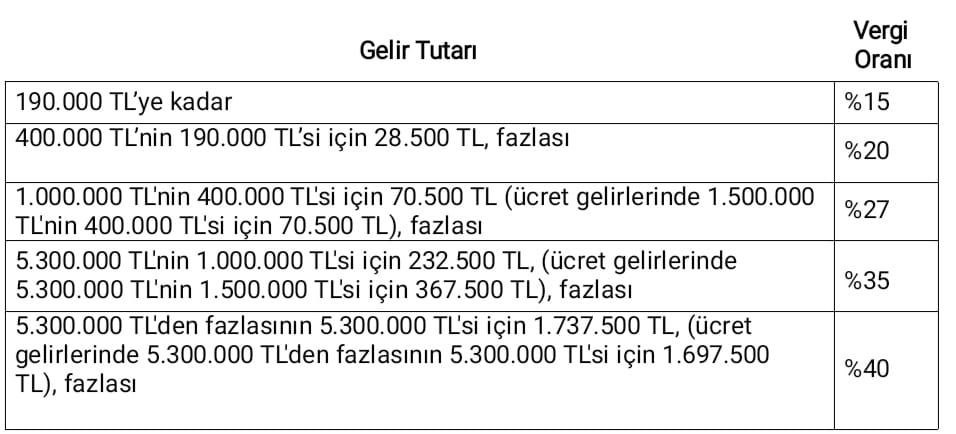

2026’da Gelir Vergisi Dilimleri

193 sayılı Gelir Vergisi Kanunu’nun 103’üncü maddesi kapsamında, 2026 yılı gelirlerinin vergilendirilmesinde uygulanacak tarife aşağıdaki şekilde belirlenmiştir:

Bu tarife, ücret gelirleri ile diğer gelir unsurları arasında belirli eşiklerde farklılıklar içermektedir.

Engellilik indirimi

193 sayılı kanunun 31. maddesinin ikinci fıkrasında yer alan engellilik indirimi tutarı

Birinci derece engelliler için 12.000 TL

İkinci derece engelliler için 7.000 TL

Üçüncü derece engelliler için 3.000 TL

2026 takvim yılı gelirlerinin vergilendirilmesinde uygulanmak üzere belirlenmiştir.

Çalışanlar İçin Yemek ve Yol: Vergiden İstisna Sınırlar Netleşti !

2026 yılı için çalışanlara sağlanan bazı sosyal yardımlara ilişkin istisna tutarları da güncellenmiştir:

- Günlük Yemek Bedeli İstisnası 300 TL.

- Günlük Yol Yardımı İstisnası 58 TL.

Belirlenen bu tutarlar, Gelir Vergisi ve Damga Vergisi istisnası kapsamında değerlendirilecektir. Bu tutarları aşan ödemeler ise vergiye tabi tutulacaktır.

2026 Yılında Uygulanacak Damga Vergisi Tutar ve Oranları

2026 yılında damga vergisine ilişkin uygulanacak bazı tutar ve oranlar da Resmî Gazete ’de yayımlanan tebliğler ile belirlenmiştir.

Buna göre;

- Sosyal Güvenlik Kurumu’na verilecek sigorta prim bildirgeleri için 588,80 TL

- 5510 sayılı Kanun kapsamında, aylık prim ve hizmet belgesi ile muhtasar beyannamenin birleştirilmesiyle oluşturulan beyanname için 939,70 TL

- Maaş, ücret, huzur hakkı, ikramiye, harcırah, tazminat ve benzeri adlar altında, hizmet karşılığı yapılan ödemeler üzerinden ise binde 7,59 oranında damga vergisi tahsil edilecektir.

Diğer Önemli İstisna ve Sınır Tutarları

2026 yılına ilişkin bu düzenlemeler; çalışanlar, işverenler ve mükellefler açısından gelir vergisi uygulamalarında esas alınacak yeni sınır ve istisna tutarlarını ortaya koymaktadır. Yeni yılda gelir planlaması ve mali uygulamalarda bu güncel tutarların dikkate alınması önem taşımaktadır.

Emeğinize sağlık teşekkürler.